2012,对于中国车市、对于仍在坚持和奋斗的自主品牌车企来说,这样几个数字不容忽视。因为每个数据背后,都有来自这个群体的努力。2013,自主品牌将走向何方?让我们通过对2012的梳理,设想2013。

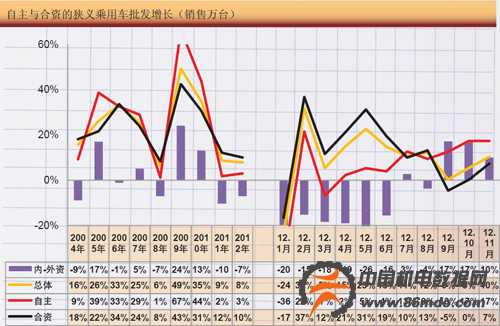

整体行业增长4%

根据中国汽车工业协会数据,2012年1-11月的中国汽车累计批发量增速为4%,较2011年1-11月累计增速2.6%增长1.4个百分点,这主要是2012年产销逐步回暖,尤其是11月的乘用车销量较高的结果,且2012年商用车首次出现正增长的现象,表明车市历经两年的调整逐步到位。

从年度走势看,2009年以来的汽车增速似乎是一路大幅快速下滑。2009年增速46%,2010年增速32%,2011年增速3%,2012年1-11月增速4%,这样未来2012年下滑已经转为走平。2012年年初的低增速是极为异常的,11月的同比8%的增速也是超预期的。

2012年开局增速偏低,这是由于乘用车与商用车的异常减速。2012年1季度的乘用车与商用车的共同处于低点主要是春节因素和政策和经济环境等的共同影响。

2季度的乘用车与商用车严重分化,乘用车的刚性需求体现较充分,3季度的乘用车与商用车都有增速回升趋势,但9月这种回升趋势受阻,10-11月销量有所回补。

自主品牌市场占有率达到31.1%

继9、10月市场占有率缓慢回升之后,自主品牌11月的市场占有率进一步反弹,创20年来月度最高纪录。

在市场整体回暖的同时,自主品牌内部竞争也更加激烈。得益于主力车型的热销,吉利、长城以及比亚迪在11月都表现出强劲的增长势头。一向稳居年度销量冠军的奇瑞汽车,虽然在前11月都保持销量领先的地位,但与后来者的差距进一步缩小,大有被进一步赶超的可能。来自中国汽车工业协会的数据显示,11月份自主品牌乘用车销售63.86万辆,环比增加9%,同比增加11.9%;1~11月自主品牌乘用车销售579.64万辆,同比增加4.9%。

2012年上半年以来,面对节节下滑的销量和失守的市场份额,自主品牌纷纷加速渠道整合和产品品质提升。奇瑞放弃多品牌战略,回归理性;吉利变品牌分管制为大区制,进一步贴近前端市场;比亚迪提出严格的IQS10质量标准,力争出厂车辆达到“2年内平均故障小于1个”的品质;江淮重新梳理品牌,着力打造“拳头”产品。

内生的变革力量确实促进了自主品牌的销量提升,乘联会11月的销量数据显示,吉利、长城、比亚迪单月销量分别为5.22万、5.13万以及5.06万辆,同比增长15.4%、26.3%和33.4%。业内人士表示,随着明年自主品牌加速成长,自主车企之间的竞争格局或将被改写。

Suv市场的“5/10”和“63/23”

2012年自主品牌SUV走势较强,因为长城、陆风、力帆、比亚迪、广汽传祺等品牌使自主品牌的SUV产品线丰富,抢占了日系和韩系阵营以下的从6万~15万元空白市场的结果,这是自主品牌SUV占有率从2011年11月的30%上升到今年11月的41%的唯一原因。

“63/23”,这是在售SUV中,自主品牌车型与合资品牌车型的数量对比,可以看到自主品牌SUV数量几乎已经三倍于合资品牌。而在另一个国人销费主力车型分类——紧凑级车型的对比中,这个数据为“58/40”。

“5/10”,尽管2012年全年的销量数据还没有出来,但从过去的11月单月销量来看,自主品牌在SUV销量榜单上全面压制合资品牌。在前10位的排名中,自主品牌有5款车型占据半壁江山。在销量前58名中自主品牌的数量更是达到了41个。而在紧凑级车型的销量前10榜单中还看不到自主品牌的身影,前20里也只有3款。

-

没有相关文章

地址:北京市海淀区增光路55号紫玉写字楼13层(100037)

地址:北京市海淀区增光路55号紫玉写字楼13层(100037)邮编:100045

Email:cmci2008@163.com

北京市海淀区首体南路2号机械科学研究总院14层(100044) 北京市海淀区增光路55号紫玉写字楼13层(100037)

咨询电话:400-008-5078(免长话费) Email:cmci2008@163.com

京ICP备08008382号-7